前言

紐西蘭統計學家菲利浦(Phillips)在1958年運用名目工資增長率和失業率估算出菲利浦曲線,顯示兩者的替代關係。其中名目工資增長率經過薩繆爾森(Paul Samuelson)和索洛(Robert Solow)在1960年調整為通貨膨脹率後,發現替代關係仍存在。這證實菲利浦曲線支持通貨膨脹的來源之一是工資上漲,影響總合商品市場的需求面,因此,通貨膨脹發生時,可通過政府干預調控物價水準,成為從1960年迄今的政府干預政策的重要依據。

菲利浦曲線雖經由大量文獻發現,多數國家的數據顯示失業率和通貨膨脹率替代關係微弱,並且估計所得之可信度低,但專家學者仍承認兩者的替代關係。

分析

本文使用英國的年資料,以傳統直線迴歸建構通貨膨脹和失業率關聯,然後提出菲利浦曲線問題與解決辦法。

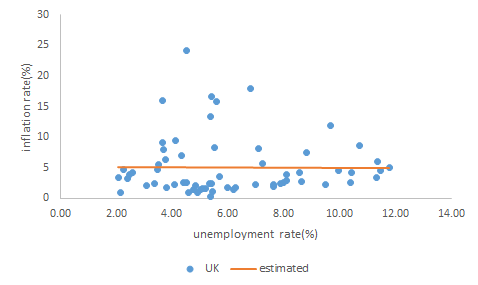

圖一

圖一

以1960年到2022年的英國數據來看,幾乎水平但仍有負斜率的菲利浦曲線,可信度十分低,其估計式為 $Y = 5.143651 - 0.008141 \ X$,其中 $Y$ 為通貨膨脹率, $X$ 為失業率,並且判定係數為 $R^{2} = 0.000020$ 。

圖二

圖二

至於從1991年到2022年的英國數據則顯示正斜率的菲利浦曲線,由估計式 $Y = 1.176781 + 0.207899 \ X$,判定係數為 $R^{2} = 0.058692$。從此二情況就能發現數據分析的經驗特性得到菲利浦曲線會受到不同期間而影響其替代關係,甚至變成同步關係。

討論

誠然菲利浦使用超過半世紀的數據,薩繆爾森和索洛則使用25年美國數據得到通貨膨脹率和失業率的替代關係。圖二的32年英國數據則出現正斜率的同步關係。本文發現選擇不同時間區間產生的菲利浦曲線特性不相同。專家學者們只能憑藉經驗認定時間區間,或以拉長時間的資料產生通貨膨脹率和失業率的替代關係。因此,目前無人能有效且準確確認多少時間區間是最佳的。

其次,從歷史資料中應能提取最佳失業率區間的直線關係。本文發現傳統直線迴歸無法顯示最佳的失業率區間內,通貨膨脹率和失業率的關聯。若能產出各個最佳失業率區間內兩者的關聯變化,則可顯現菲利浦曲線在不同失業率區間內產生與通貨膨脹率關係。這將對政府干預的短期政策有所助益。

結論

菲利浦曲線的通貨膨脹率和失業率關係,看似替代,但有可能轉向。對菲利浦當時選用的資料來說,政府干預市場的情況不如現在,特別是部分國家貨幣政策以菲利浦曲線為核心,反而造成通貨膨脹率和失業率指標關聯消失或反轉。

此外,隨著經濟複雜度愈高,影響通貨膨脹可能主因來自勞動市場,但不可否認地商品供應造成的供給面衝擊,以及過高的金融市場依賴,產生資金扭曲,通貨膨脹和失業率的關聯更加難以維持早年的替代關係。

基於此,藉由經濟指標關聯方式掛勾經濟政策,多扭曲經濟指標該有的特徵和能提供的政策訊號。即使使用更多的經濟指標成為一籃子指標,在連動債問題和造成金融海嘯的結果來看,設計更多的一籃子指標並非有效方法,由過往情況可見政策和指標設計造成的風險往後遞延。因此,從上方分析結果中可得到重要結論是數據分析時更需要專注於整體的可信度,而非單看斜率方向。

對未來研究上,本文建議為此數據建構更加精準的數學模型,或解決討論所提之兩大問題。

數據來源

Bank of England, Unemployment Rate in the United Kingdom [UNRTUKA], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/UNRTUKA, August 19, 2023.

World Bank, Inflation, consumer prices for the United Kingdom [FPCPITOTLZGGBR], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/FPCPITOTLZGGBR, August 21, 2023.

https://www.economist.com/graphic-detail/2017/11/01/the-phillips-curve-may-be-broken-for-good

引用

| 項目 | 內容 |

|---|---|

| 字數 | 1174個字 |

| 發布 | AI數據分析快報 |

| 類別 | 經濟 |

| 標籤 | 通貨膨脹率、失業率 |

| 引用 | 李玫郁,2023,「菲利浦曲線適用各國嗎?」,AI數據分析快報,NO.20230820LA0001。 |