前言

美國2023年3月爆發銀行危機。觀察爆發銀行危機前美國正遭受到這些衝擊。第一,從2020年和全球各國皆遭受新冠肺炎疫情影響生產和經濟,這是影響深遠且長的經濟衝擊。從初期的居家令(或封城),到確診居家令和保持社交距離避免群聚等,各種的政策措施皆影響生產和經濟成長。此外,新冠肺炎因成為全球大流行,造成各國之間的貿易和運輸往來有更高的障礙,使得全球化貿易相當於停擺,轉為區域型經濟。第二、2022年2月24日俄羅斯和烏克蘭發生戰爭,各國資源投入援助。在新冠肺炎已經消耗掉全球資源並讓經濟停擺後正在復甦時,為經濟復甦所用的資源又得投入戰爭所用,並因歐洲的天然氣來源受制於俄羅斯,經濟制裁成效不盡理想,市場經濟所需的資源或大宗物資價格異常波動。第三、因各國從2021年甚至更早就發生通貨膨脹,為防止高通膨的惡化,美國聯準會從2022年3月開始連續升息的緊縮貨幣政策,發達國家也隨美國啟動升息,影響金融和資金重配置。因此,本文從美國所有商業銀行的銀行信貸總額為研究對象,從2022年8月3日到2023年7月12日之週資料,計50筆資料,以MathAI軟件,運算最佳的精準趨勢,了解美國信貸隨時間之趨勢變化。

圖

結果

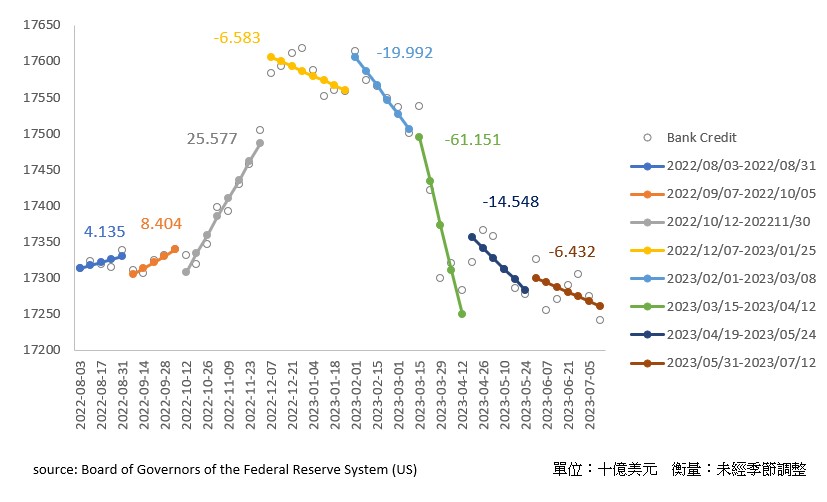

觀察過往美國所有商業銀行的銀行信貸總額,從2022年3月聯準會宣布貨幣緊縮的升息政策後,2022年下半年的8月開始進入緩和增長時期(見藍線和橘線)。10月12日當週至11月30日當週為此整體期間內最後一次的上升趨勢,增長速度達每週平均增加255.77億美元。

在2022年的12月7日當週,美國銀行信貸總額和前週相比增加796.44億美元,在圖形上形成黃色趨勢的起點,代表改變前期趨勢的上升規律。不過此時期(黃線)的銀行信貸總額趨勢出現下降,即使實際值仍可見銀行試圖增加銀行信貸,在加入2023年1月4日和11日兩週數據後,從上升轉成下降趨勢,此因每趨勢的形成需至少5週數據所致。

2023年2月開始雖然銀行信貸總額(176135.78億美元)接近2022年12月21日水準(176106.72億美元),但其後各週記錄持續下降。美國銀行信貸總額的趨勢變化顯示美國經濟正在擺脫從2020年起的對全球經濟階造成影響的新冠肺炎疫情,然而,新冠肺炎造成的經濟損失是全球性的,依賴貿易甚深的美國很難如過去各種疾病肆虐特定區域後由國際性組織救援和恢復國家經濟。因此,在新冠肺炎期間的量化寬鬆政策一旦收縮,對經濟並非立即產生影響,而是近半年後才產生不利反應。

此外,圖中可見美國在升息造成貨幣成本和借貸成本提高下,縱然高利息可吸引美國民眾或全球投資人進行美元存款投資,而存款增加可帶動國內投資增加,並且拉高美元匯率,有利於美國債務償還時的匯差優勢,美國卻還是發生了2023年3月9日開始的銀行危機,由SVB拉開序幕,並由摩根大通CEO在5月1日收購第一共和銀行,宣布銀行危機暫告段落。

摩根大通宣布收購第一共和銀行前,2023年4月19日當週已出現改變前期趨勢規律,形成新的趨勢,並在其後的數值公告後,可發現此時期(深藍色)的下降幅度較前期緩和很多。到2023年5月31日當週開始的趨勢期間(咖啡色)雖然也是下降趨勢,但相比前期也同樣更加緩和。

對此,我們不難看出美國的銀行信貸總額趨勢已經逐漸趨緩。這代表美國商業銀行已反映完聯準會從2022年3月到2023年5月升息帶來的影響。

用詞

- 整體期間:圖中的數據期間

- 趨勢期間:不同線段代表的期間

- 此時期;不同線段代表的期間

數據來源

Board of Governors of the Federal Reserve System (US), Bank Credit, All Commercial Banks (TOTBKCRNSA), retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/TOTBKCRNSA, July 24, 2023.

附註

| 項目 | 內容 |

|---|---|

| 字數 | 1269個字 |

| 發布 | AI數據分析快報 |

| 類別 | 經濟 |

| 標籤 | 金融、銀行、美國 |

| 引用 | 李玫郁,2023,「美國銀行信貸總額之週趨勢分析 - 從2022年8月3日到2023年7月12日當週」,AI數據分析快報,NO.20230801LA0001。 |